随着铜价沪伦比值再次被修复至7.20以上,国内进口铜亏损也进一步收窄至亏损500元/吨附近。不过,记者了解到国内贸易商却未有放大进口的意愿,并预计5月整体精铜进口量与4月时持平。

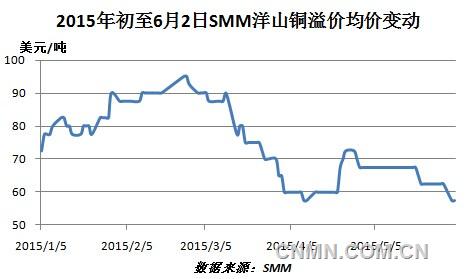

上述市场现象在洋山铜溢价上,直观表现为进口升水不断走低。截止6月2日,洋山铜溢价均价报57.5美元/吨,较4月下旬时的最近高点均价下跌了15美元/吨,而较2月末的年内高点均价则下跌了37.5美元/吨。

以下三方面的原因制约着国内精铜进口意愿。

首先是实体消费及需求预期趋淡。临近传统下游旺季尾声,上期所铜库存的出库量明显放慢。截止5月29日当周,SHFE铜库存的周度减少幅度为6,583吨,与此前6周动辄上万的出库量形成鲜明对比(5月8日当周因劳动节出库量仅4,861吨)。由此,进口商关于实体消费的预期也在变得谨慎,并导致进口热情降温。

其次,铜融资需求不旺也打压进口意愿。从铜融资的流程看,不仅银行审批授信环节把控得非常严格,同时在进口铜变现上也较之前更为不易。原先进口亏损在1000元/吨时,尚可依赖钱货流转速度快而覆盖亏损面,但目前的流转速度明显失速。

第三,国内流动性更为丰沛,令借道进口铜而融资的方式渐渐失宠。从Shibor各期利率来看,在央行连续的降准降息后,已持续徘徊在低水平。截止2日,隔夜拆借利率为1.0340%,7天期为1.9770%。而在2日傍晚,央行虽否认坊间万亿元PSL的传闻,但确认了今年前5月新增2628亿元PSL的事实。同时,当前3.1%的PSL利率较去年时的4.5%明显降低。这令市场进一步确认总体流动性更趋于宽松。