2022年是极不寻常的一年,世纪疫情影响深远,气候灾害接踵而至,地缘政治紧张对立,局部冲突激烈动荡,经济复苏迟滞乏力,电力紧张、能源资源价格上涨、气候变化、通胀等并行飙升。中国经济也面临着需求收缩、供给冲击、预期转弱等三重压力。面对新情况、新问题,在以习近平同志为核心的党中央的坚强领导下,铜行业深入学习贯彻落实党的二十大精神,按照“疫情要防住、经济要稳住、发展要安全”的要求,高效统筹疫情防控和经济发展,着力落实稳经济各项举措,运行总体保持平稳向好的势头。

铜产业总体形势分析

(一)资源与开发

1.全球铜产业资源与开发

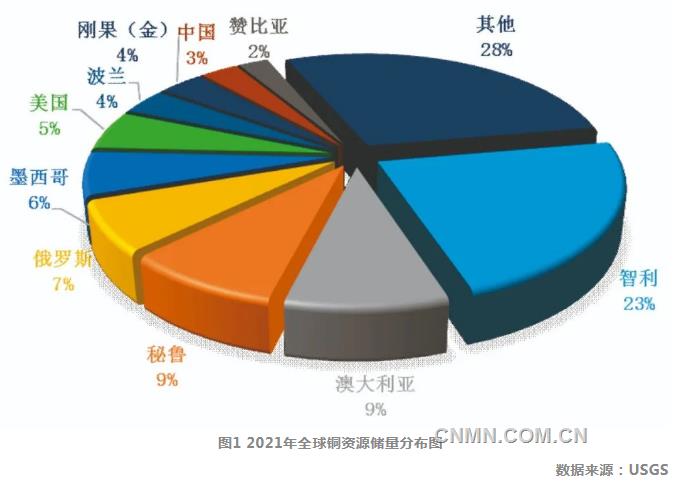

随着勘探技术的进步和勘探范围的扩大,全球探明铜资源储量总体呈上升趋势。美国地质调查局(USGS)统计数据显示,2021年,全球已探明铜储量约8.8亿吨金属量,较2020年增加了1000万吨金属量。全球铜矿资源主要分布在南美洲的秘鲁和智利、北美洲的美国和墨西哥、欧洲的俄罗斯、非洲中部的刚果(金)和赞比亚、亚洲的中国和印度尼西亚等国家和地区。其中,智利拥有铜储量2亿吨,占全球总储量的23%,位居全球首位;澳大利亚和秘鲁的储量分别为7930万吨和7700万吨,约占全球总储量的9%,分别位列第二位、第三位;另外,随着刚果(金)地质工作以及铜矿开发的不断推进,其资源储量占比由2020年的3%上升至2021年的4%。

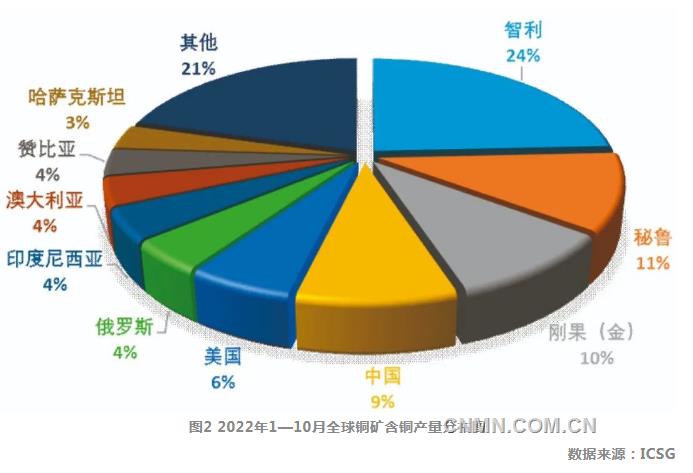

根据ICSG数据,2021年,全球铜矿山产能达2604万吨,铜矿含铜产量(包括铜精矿和湿法铜,下同)达到2111万吨,较2020年增长了2%。其中,铜精矿产量1723万吨,较2020年增长4%。全球铜矿生产相对集中,主要分布在智利、秘鲁、中国、刚果(金)、美国、俄罗斯、赞比亚、澳大利亚、印度尼西亚、墨西哥等国家。2021年,排名前十的国家铜矿含铜产量合计1674万吨,占全球总产量的79%,其中,智利产量占比达26.6%,其次是秘鲁和中国,占比分别为11%和8.6%。

2022年以来,随着疫情的影响逐步减弱,全球铜矿产量得以逐步恢复。ICSG数据显示,2022年1—10月,全球铜矿含铜产量为1804万吨,同比增长3.4%,其中,铜精矿含铜产量为1467万吨,同比增长3.1%,湿法铜产量为337万吨,同比增长4.7%。2022年1—10月,智利铜矿含铜产量为438万吨,同比下降5.6%;秘鲁铜矿含铜产量为196万吨,同比增长2.1%;刚果(金)铜矿含铜产量为176万吨,同比增长27.5%。

2.我国铜产业资源与开发

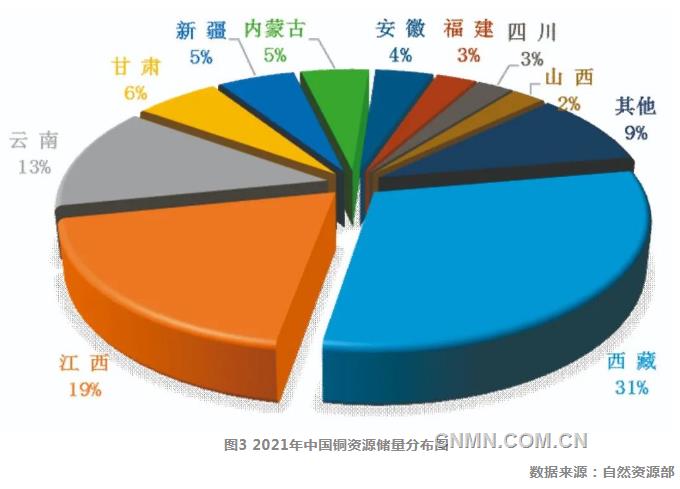

自然资源部数据显示,截至2021年底,中国已探明铜资源储量(金属量,下同)为3495万吨,分布相对集中,其中,西藏铜资源储量位居第一,占比达31%,其次是江西和云南,占比分别为19%和13%;排名前十的省份合计铜资源储量占比达91%。

2016—2020年,中国缺乏大型铜矿新建或扩建项目,接替资源不足,加之与日俱增的环保压力,铜精矿含铜产量出现下滑,基本维持在150万~160万吨水平。2021年,随着西藏玉龙铜矿二期达产,以及驱龙铜矿一期投产,中国铜精矿含铜产量逐步回升,超过180万吨。根据中国有色金属工业协会铜业分会统计,2022年1—11月,中国铜精矿含铜产量接近170万吨,同比增长7%。预计2022年产量将超过2021年,其中,西藏跃居国内最大的铜矿产区。

3.企业“走出去”情况

2022年,在全球疫情蔓延,外部环境复杂多变的背景下,铜行业企业“走出去”面临更多的压力和挑战。尽管如此,中国铜企业仍然积极应对,以贸易、股权收购(参股)、资产收购以及联合开发等方式开拓海外资源市场,担当了资源保障的开拓者。截至2022年11月,中国企业在境外实施的铜矿山和冶炼项目达50余个,控制的铜资源量超过1.8亿吨,形成铜矿含铜产能超过240万吨,冶炼产能超过100万吨,在铜资源量和矿山产能方面,均已超过我国国内。其中,紫金矿业在刚果(金)、塞尔维亚及秘鲁等铜矿项目全部顺利投产。2022年,该公司境内外铜矿含铜产量有望达到85万吨,跃居中国铜企业首位。

根据全球铜资源分布和中国企业“走出去”现状,未来境外铜矿资源开发将主要集中在非洲的赞比亚、刚果(金),拉丁美洲的智利、厄瓜多尔、秘鲁,亚洲周边国家的哈萨克斯坦、吉尔吉斯斯坦、缅甸、老挝、泰国、朝鲜、蒙古、阿富汗、巴基斯坦等国家和地区,在欧洲、北美洲和大洋洲则主要通过资本市场开展矿权运作。

(二)价格与消费

1.铜价格变化情况

(1)2022年铜价走势回顾

2022年,铜价整体重心有所下移。4月中旬以前,全球经济复苏的预期提高,海外需求持续较好,市场信心较足,铜价在历史高位附近波动,并在3月7日LME镍期货事件推动下,再次刷新上市以来新高,达到10845美元/吨。但随着美联储进入加息周期,以及在全球经济衰退的担忧升温、中国疫情管控导致需求疲软等多重因素的压力下,铜价从4月下旬开始快速回落,重心不断下移。7月中下旬,一方面,市场对中国稳经济措施有一定期待;另一方面,预期美联储加息将放缓,铜价企稳反弹。2022年下半年,铜价基本在7200美元~8500美元/吨之间波动,2022年,LME当月和三个月期铜均价分别为8777美元/吨和8771美元/吨,同比分别下降5.8%和5.6%。内盘沪铜与外盘走势基本一致,2022年,SHFE当月和三个月期铜均价分别为67019元/吨和66485元/吨,同比分别下降2.1%和3%。

铜精矿加工费方面,2022年以来,全球铜矿山产量释放速度快于冶炼产能释放速度,推动了加工费持续好转。2022年11月底,中国铜冶炼厂代表与自由港公司敲定了2023年铜精矿加工费为88美元/吨,较2022年上涨23美元/吨,创2017年以来新高。

(2)铜价趋势展望

从历史来看,供需基本面和成本决定了价格长期趋势,但并不是唯一因素。在很多时候,铜的金融属性(流动性、货币政策、美元走势)才是市场的关注重点,从而导致基本面对市场的影响出现一定滞后性,短期内的大涨大跌是由金融属性带动的。

从短期来看,中国疫情防控进入新阶段,叠加房地产迎来利好政策,以及地缘政治变化因素,都可能带动一些对短期需求的炒作,从而支持价格。宏观方面,2022年12月召开的中央经济工作会议为2023年经济发展奠定了“稳字当头、稳中求进”的基调。会议强调,将继续实施积极的财政政策和稳健的货币政策,各项利好政策纷纷兑现。当前,国内受疫情扰动,需求仍未充分恢复,叠加外部环境动荡不安,海外衰退预期持续升温,经济恢复存在挑战。但我国经济向上的韧性强、潜力大,在多措施持续发力的背景下,2023年经济运行总体有望回升,预计呈现先低后高格局。

2.市场消费及供需情况

(1)全球铜矿供应总体保持增长

目前,全球在建铜精矿项目相对集中,主要分布在南美的智利、非洲的刚果(金)。此外,还有北美洲的美国及亚洲的中国、印度尼西亚等国家和地区。主要项目包括紫金矿业卡莫阿-卡库拉铜矿项目和塞尔维亚Timok铜金矿、必和必拓智利Spence铜矿扩产项目、紫金矿业驱龙铜矿(巨龙铜业)项目、厄瓜多尔米拉多铜矿项目二期、第一量子巴拿马Cobre Panamá铜矿扩能;力拓集团OT铜矿、泰克资源公司Quebrada Blanca二期等项目。因此,南美洲地区、非洲地区铜矿供应量仍有提升空间,预计全球铜矿供给总体将呈低速增长趋势。其中,紫金矿业集团旗下的卡莫阿-卡库拉项目在2022年1—10月铜精矿产量为27.4万吨,预计2022年产量达到34万吨,到2023年二季度,该项目铜精矿产能将增加至45万吨。

近几年,中国计划建设或扩能的铜矿项目主要有武山铜矿扩建项目、四川省会理县红泥坡矿区铜矿、驱龙铜矿二期等,有望于2023—2025年前后投产,弥补一部分消失的产能。其中,紫金矿业驱龙铜矿一期项目已经达产,预计2023年驱龙铜矿含铜产量将达到16万吨,二期项目预计在2024年底投产。但是考虑到国内铜矿开发和生产受到环保压力制约,预计经过2021—2024年的增长后,产量将逐步回归稳定,预计会维持在210万吨/年左右水平。

(2)全球精炼铜需求正逐步恢复

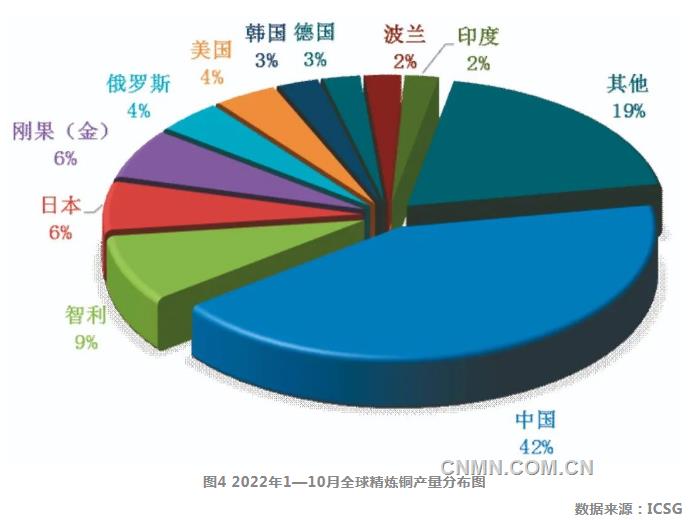

ICSG数据显示,2016—2021年期间,全球精炼铜产量从2336万吨增加至2480万吨。中国是全球最主要的精炼铜产量增长贡献国,2021年,中国精炼铜产量达1048万吨,占比42%,位居世界首位。未来1—2年,中国冶炼产能仍处于高速扩张期,精铜产量将保持在较高水平。此外,非洲刚果(金)产量增长较快,2021年产量达到136万吨,同比增长4.5%。2022年1—10月,全球精炼铜产量2119万吨,同比增长2.6%,其中刚果(金)产量增长达到16.8%。

ICSG统计数据显示,2021年,全球精炼铜消费量为2526万吨,同比增长1.1%,其中,作为最大的铜消费国的中国精炼铜消费量为1384万吨,同比下降4%;欧盟和英国精炼铜消费为305万吨,同比增长10.5%;美国精炼铜消费为177万吨,同比增长3.5%;日本精炼铜消费量为93万吨,同比增长10.7%。

2022年,极端天气、能源紧张、通胀、新冠疫情对世界经济以及铜消费产生了显著的负面影响,但消费仍好于2021年。2022年1—10月,全球精炼铜消费量为2150万吨,同比增长2.7%。其中,中国铜消费量为1189万吨,同比增长4.5%;欧盟和英国精炼铜消费为267万吨,同比增长3.2%;另外,马拉西亚、越南、泰国、印度等国家精炼铜消费同比分别增长21.5%、6.8%、3.2%、7.1%。预计随着制造业的转移,这些国家和地区的精炼铜消费有望继续保持增长。

(3)我国精铜消费分化明显

2022年以来,我国精炼铜消费出现了明显的分化态势,其中,传统领域用铜板带、电路板用铜箔等消费相对疲软,电力、新能源领域用铜表现较好。电源和电网完成投资均同比增长。2022年1—10月,全国主要发电企业电源工程完成投资4607亿元,同比增长27%;全国电网工程完成投资3511亿元,同比增长3%。考虑到社会能源需求渐增,且国家不断出台利好政策推动基建工程建设,预计2023年,电网建设将表现良好,对未来长期铜材消费有较好拉动作用。全国汽车产销继续保持增长,尤其是新能源汽车对铜消费拉动明显。2022年1—10月,汽车产销分别完成2224万辆和2198万辆,同比分别增长7.9%和4.6%,其中,新能源汽车产销分别达到548.5万辆和528万辆,同比均增长1.1倍,市场占有率达24%。预计全年国内锂电铜箔总消费量达到40万吨,对铜的消费增长贡献率约为40%。家电产销下行压力依旧较大,2022年10月,家用空调生产928.35万台,同比下降8.53%;销售847.64万台,同比下降6.72%,其中,内销512万台,同比下降4.62%;出口336万台,同比下降 9.75%。后续来看,未来空调需求景气度不高,生产与销售都缺少增长点,内销增长可能性较低。在全球性高通胀与经济衰退并存前提下,多国经济陷入滞胀恶性循环中,跟随美联储加息使海外需求更为疲软,后续出口难以实现增长。房地产恢复迹象不明显,2022年1—10月,全国房地产开发投资113945亿元,同比下降8.8%;房地产开发企业房屋施工面积888894万平方米,同比下降5.7%。

从铜终端产品的整体数据来看,电源电网工程投资涨幅依然可观,新能源汽车等新兴行业依然保持高速发展趋势,对铜消费有较好的带动作用;房地产行业方面,在2022年12月召开的中央经济工作会上明确指出,2023年房地产工作重点仍是“保交楼,保民生,保稳定”。因此,预计2023年房地产市场在政策推动下会有企稳态势。

(三)进出口贸易情况

1.全球贸易情况

全球铜精矿贸易方向主要从美洲国家如智利、秘鲁等,向亚洲的中国、日本、印度、韩国和欧洲的德国等国家出口,这是由于全球铜矿山产能和铜冶炼产能在地域分布上的不平衡导致的。未来,这种贸易格局还将继续维持,并随着中国铜冶炼产能进一步扩张,铜精矿出口至亚洲地区的量还会进一步提高。

2.中国贸易情况

2021年,中国进口铜精矿(实物量,下同)达2340万吨,折合铜金属含量约585万吨。从进口来源看,智利和秘鲁是最大的进口来源国,分别占当年进口量的37.9%和23.6%,其次是墨西哥、蒙古和哈萨克斯坦,分别占6.2%、5.1%和3.4%。近年来,国内铜精矿产需缺口逐步扩大,铜精矿对外依存度呈逐年上升趋势,2021年对外依存度为77%。

2022年1—11月,中国累计进口铜精矿2320万吨,同比增长8.6%;进口精铜352万吨,同比增长12.2%;进口粗铜108万吨,同比增长27.7%;进口铜废碎料163万吨,同比增长6.5%。

铜产业面临的主要风险挑战

地缘政治正在成为影响中国对外投资合作的显性因素。自俄乌冲突以来,地缘政治和国际关系正在加速变化,不断冲击既有的国际秩序,成为当前乃至未来一定时期内影响中国对外投资合作的最显性因素之一。尤其是近两年西方国家对关键矿产、关键产业、关键技术的控制不断增强,国家安全、公共安全等非经济因素对国际产业分工的影响加大。2022年6月14日,美国国务院在加拿大多伦多宣布,美国和加拿大、澳大利亚、英国和法国、日本和韩国以及欧盟等主要伙伴国家已建立矿产安全伙伴关系(MSP),旨在加强关键矿产供应链;2022年11月3日,加拿大工业部以国家安全为由,要求中矿(香港)稀有金属资源有限公司、盛泽锂业国际有限公司以及Zangge Mining Investment (Chengdu) Co Ltd等3家中国企业剥离其在加拿大关键矿产公司的投资。因此,对于中国矿业投资而言,尤其是在“关键矿产”对外投资合作领域系统性风险在不断上升,而识别风险、应对风险,逐渐成为中企国际化和全球化发展的最重要课题之一。

国内新增铜矿资源储量多处于西部地区,铜矿开发前景不乐观。目前,我国所有的铜冶炼厂均存在原料自给率明显不足的情况,资源供给矛盾尤为突出。我国新发现的铜矿资源多处于高海拔、环境恶劣、基础设施欠缺的西南、西北部等地区,铜矿开采难度大、成本高,且这些地区远离下游冶炼厂,后续运输成本也较高。由于我国具有铜矿品位低、规模小等特点,铜矿开采及维护成本本就远高于南美智利、秘鲁以及非洲刚果(金)、赞比亚等铜矿主产区。在铜价处于高位时,矿山企业可以取得较好利润,但当铜价出现大幅回落时,矿山企业则很难生存。此外,由于铜矿开发周期长,市场风险高等都在一定程度上限制了企业的投资开发热情。

全球政治风险和财税风险都在增加,未来矿山投资需谨慎。中国企业海外布局的主要铜矿资源开发地区投资风险在不断加大,尤其是拉美地区风险事件频发、矿山生产等干扰因素不断增加。如秘鲁因前总统佩德罗·卡斯蒂略被罢免引发的局势动荡持续不断,尽管秘鲁政府宣布全国进入紧急状态,抗议者仍封锁了国内多条主要道路,其中五矿投资的LasBambas铜矿再次面临扰动,并极有可能影响该公司产量。此外,蒙古出台了法规,限制国外资本投资矿产资源,印尼、越南等国家禁止原矿产品出口等。

2023年铜产业发展趋势展望

2023年,全球经济增长继续分化,欧美经济增长降速并面临着衰退风险,国内经济在疫情放开的背景下重回正常增长轨道,全球经济增长节奏预计先抑后扬。国内经济提速增长将推动工业金属价格企稳回升。同时,践行能源绿色发展、制造业升级、国防及资源安全的强国方针,离不开新材料、战略金属、新能源金属的基石保障,这都将增强铜的市场信心。

从供应端看,虽然2023年全球铜矿新增产能依旧不少,但目前拉美地区风险事件频发、矿山生产干扰因素明显增加,若此类事件再度发生影响到已有矿山的正常运营及新建矿山的投产、稳产,铜矿紧平衡格局或将又一次转入短缺。因此,供应端的稳定性依旧是困扰2023年铜矿供应的主要因素。

从需求端看,新能源产业的高歌猛进在短期内会对铜消费形成有效的支撑,而传统家用电器、通讯电子等行业,由于全球经济疲软加之制造业向东南亚转移,预计短期内很难形成有效支撑。同时,政策传导需要时间,预计短期内国内铜需求不会增长太多,长期待观察政策对房地产市场支撑力度。

俄乌冲突使欧盟深感能源和矿产资源不能自给之痛,促使其采取措施降低对俄罗斯的能源和矿产资源依赖。欧盟制订了摆脱对俄罗斯依赖的目标,包括减少俄天然气的依赖、加快新能源建设等。俄乌冲突正在影响全球能源和矿产资源格局,也使得供应链安全成为各国经济发展的首要任务。特别是出于安全考虑实现新能源产业供应链、产业链的本土化,都将加剧新能源相关矿产的竞争。